在上市5个月后,威高血净(603014.SH)筹划以发行股份方式收购山东威高普瑞医药包装有限公司(下称“威高普瑞”)100%股权。

“这是‘威高系’内部的一次资产腾挪”,医药分析师陈砺对界面新闻记者表示。表面看这是一次A股公司对关联资产的吸纳,背后则由实控人陈学利主导。公开信息显示,威高股份(01066.HK)不仅持有威高普瑞94.07%股权,同时也是威高血净的第二大股东。

而在这场“自己人”的交易背后,是威高血净主营业务增速放缓的现实。

“左手倒右手”

威高普瑞成立于2018年,注册资本约1.06亿元。公开信息显示,威高普瑞由港股上市公司威高股份持有94.07%股权,其余股权由威高集团旗下两家有限合伙企业持有,实际控制人与威高血净同为陈学利。威高普瑞主营预灌封注射器及药品给药系统,产品已延伸至自动注射笔、安全针具等一站式解决方案。

此次将其纳入后,威高血净透析耗材在采购、灭菌和无菌包装环节的单位成本有望进一步下降,对集采降价形成一定对冲。陈砺对界面新闻记者表示,“威高血净拥有覆盖全国6000多家医疗机构的终端网络和批量生产能力,引入威高普瑞的医用包装与洁净制造平台后,可在材料、灭菌和包装验证等环节实现内生配套,减少对外采购依赖”。

威高血净曾进行压力测试,测算结果显示,若血液透析器等产品在全国范围内执行集中带量采购且费用结构不变,公司净利润将较基准情形下降约24.90%。公司招股书称,若能同步优化销售费用等开支,可将净利降幅收窄至约6%。这组数据意味着,企业必须通过供应链内挖潜来应对价格下行。

目前,威高血净已与交易对方签署《合作意向协议》,预计11月初披露重组预案。由于威高股份为交易对方且系公司关联法人,届时关联股东需回避表决。投行分析师叶子航评价称:“交易各方全是自己人,股权穿透后,标的资产的独立性和交易定价的公平性,将是监管关注的重点。”

股权连遭摊薄

威高血净5月19日登陆上交所主板,发行价26.50元/股,实际发行新股约4114万股,占发行后总股本的10%。公司上市募资总额约10.90亿元,扣除费用后净募资约9.78亿元,发行后总股本增至4.1139亿股。募集资金主要投向智能化产线扩建、血透器新基地、研发中心和数字化平台建设,并有1.50亿元用于补充流动资金。

上市募资充实了威高血净的现金流。招股说明书显示,充沛现金使公司资产负债率降至不到20%,2024年财务费用为-0.06亿元,利息收入已略超利息支出。不过,IPO带来的股权稀释效应已经显现。按发行后全面摊薄计算,公司2024年每股收益为1.07元,相比发行前下降了约10%。职业投资人周衡认为,IPO募资提供了9.78亿元净现金和更低资产负债率,“发行后每股收益已下调约一成,短期ROE也被摊薄,能否修复取决于募投产能利用率等经营指标。”他表示。

此次收购以发行股份支付对价,意味着股本将进一步扩张。叶子航向界面新闻记者介绍,“如果基于威高血净停牌前约160亿元的市值测算,假设标的估值约占上市公司的30%,则需相应增发约30%的股份,静态测算每股收益或将被再度摊薄约23%左右”。会计准则显示,由于本次交易实控人不变,上市公司大概率按同一控制下企业合并处理,不确认商誉,但新增股份摊薄和过渡期损益仍对短期报表产生影响。

周衡表示,此次交易的关键在于标的盈利水平与发行股份数量能否匹配:若威高普瑞净利率和增速高于上市公司现有业务,有望并表后实现“薄摊厚增”;反之则可能拖累整体利润率,短期内也难以完全弥补股本扩大所带来的影响。

对于威高集团而言,此举是板块资源优化的一环。威高股份称,潜在交易将有利于集团整合资源,在血液净化领域占据更大市场份额。不过在实控人不变的前提下,中小股东更关心交易能否真正带来业绩增厚,而不仅是规模的扩大。

二级市场交易行情数据显示,威高血净股价上市首日盘中一度涨至49.99元,总市值突破200亿元,收盘报41.37元,较发行价上涨56%。此后股价震荡回调,停牌前一日(10月19日)报收38.61元,较上市首日高点回落约22%。目前市场正等待重组方案的细节,在明确换股比例、标的估值和业绩承诺前,股价短期或维持观望。

集采常态之下

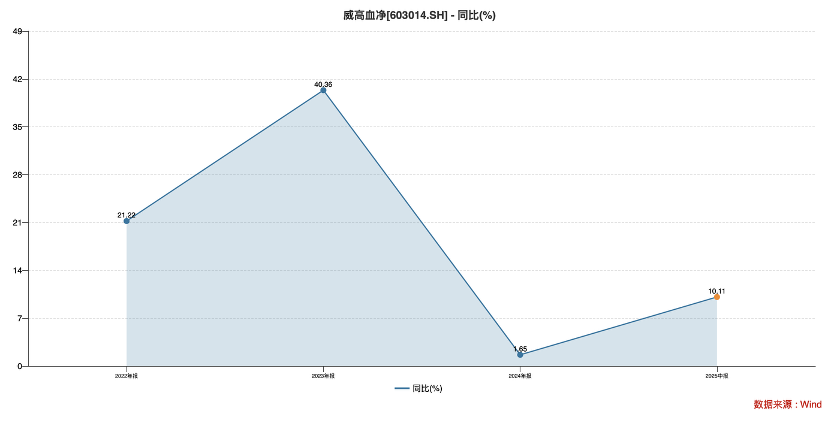

威高血净启动内部整合背后,是主营业务增速的急剧放缓。公司2022年归母净利为3.15亿元,2023年为4.42亿元,2024年为4.49亿元。数据显示,其归母净利增速已由2023年的40.32%回落至2024年的1.58%。公司毛利主要由透析器和透析管路贡献,2022–2024年两者合计毛利占比均在80%以上,价格波动对整体盈利影响显著。

2024年下半年起,部分省份血透耗材集采开始执行,威高血净透析器和管路平均出厂价分别较上年同期下降约16%和11%,直接压缩了毛利率,尽管销量增长对冲了部分影响。在医保控费和市场趋于饱和之下,血液净化业务的内生增长空间正面临瓶颈。

腹膜透析板块被视为威高血净未来潜在增长点之一。行业年报显示,国内在透析患者约118万人,透析治疗率仅26%,其中腹透治疗渗透率仅约3.70%。威高血净通过与日本泰尔茂合资切入腹透液市场,2024年该业务收入2.39亿元,同比增加47.53%。但尴尬的是,该板块尚处推广期未实现盈利。

从竞争格局看,威高血净在透析耗材领域凭借渠道和性价比优势位居国内市占率第一,但在血透整机和腹透领域仍有追赶空间。公司掌握中空纤维透析膜等核心工艺,并参与制定多项行业标准。但陈砺认为,公司在设备和腹透领域与外资巨头尚有技术和品牌差距,仍需较长时间积累。

销售变革同样带来挑战。自高值医用耗材领域推行“两票制”以来,威高血净加强了对终端渠道的直接覆盖,2024年直销模式收入占比约28%,但销售费用率仍维持在17%左右。随着集采价格中枢下移,公司须在保持服务网络优势的同时严控各环节成本。

集采常态之下,业绩承压,可能是威高血净急于收购威高普瑞的内在原因。