记者 王珍

10月28日,《中共中央关于制定国民经济和社会发展第十五个五年规划的建议》(下称《建议》)全文对外公开。《建议》在“提升宏观经济治理效能”部分指出,“发挥积极财政政策作用,增强财政可持续性”,并提出适当加强中央事权、增加地方自主财力等措施。

财税专家对界面新闻表示,从“发挥积极财政政策作用”的表述来看,“十五五”时期(2026-2030年)财政政策将延续积极有为的基调;而“增强财政可持续性”,则需要深化财税体制改革,特别是增加地方自主财力,同时对减税降费政策进行优化调整,保持合理的宏观税负水平。

广开首席产业研究院院长连平在发给界面新闻的评论中指出,从总量维度看,受财政收入增速放缓与刚性支出增加双重影响,“十五五”时期财政赤字规模将维持相对高位,预计赤字率将常态化保持在3.8%-4.0%,如遇较大冲击时可阶段性提升至4.2%以上,既为宏观经济稳定提供必要支撑,又避免债务风险无序累积。

粤开证券首席经济学家罗志恒对界面新闻表示,“十五五”时期,我国整体上仍处于新旧动能转换期,经济仍有下行压力,积极财政政策是托底宏观经济、稳定发展大局的重要手段。财政政策有必要从过去较多关注赤字率转向支出增速,打破3%赤字率约束,增强财政政策的逆周期调节作用。

罗志恒还表示,可根据经济社会发展需要合理确定实际赤字率水平,逐步采用基于全部财政收支的全口径赤字和赤字率来衡量财政政策的积极程度。

在“积极有为”的基础上,《建议》提出了“增强财政可持续性”的要求。

分析人士指出,当前我国财政面临多重任务,既要缓解短期财政尤其是地方财政的紧平衡问题,又要适应新发展阶段的新要求,还要支持国家重大战略任务落地,这需要将政策优化与财税体制改革相结合,不断增强财政可持续性,更好发挥财政在国家治理中的作用。

连平认为,需以深化财税体制改革为突破口,破解财政可持续性难题。他进一步指出,财税体制改革的核心目标是构建“权责清晰、财力协调、区域均衡”的中央与地方财政关系。

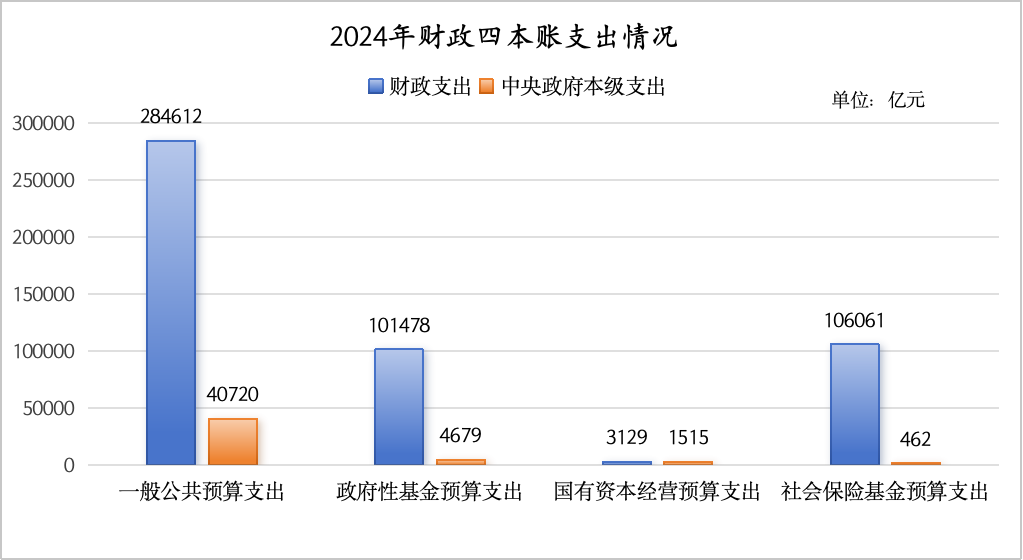

财政部数据显示,2024年,中央政府承担的一般公共预算支出占一般公共预算支出的14.3%,而中央政府一般公共预算收入占比达45.7%;如把其他三项预算——政府性基金预算、国有资本经营预算、全国社会保险基金预算——也算进来,2024年中央政府财政支出占财政总支出的比重不到10%。

制图:界面新闻

相比之下,地方支出责任过重,而这正是导致地方自主财力不足的根本原因。

根据中诚信国际研究院统计,2024年地方广义财政收入同比下降3.8%、降幅较上年加深4.0个百分点,地方广义财政支出同比增长2.4%,在收入下降而支出有增无减的背景下,地方一般公共预算收支平衡率同比下滑0.7个百分点至48.9%,收支矛盾愈加突出。

辽宁大学地方财政研究院院长王振宇对界面新闻表示,切实增加地方自主财力刻不容缓。十五五”时期应按照党的二十届三中全会提出的“深化财税体制改革”的部署,以“增加地方自主财力”为基本导向,遵循财政授权、财政赋权、财政分权的渐进路径,积极推进财税体制改革,为成熟时期的财政分权提供制度保障。

对于增加地方自主财力,界面新闻采访的专家提出,可通过调整共享税分成比例、加快推进消费税征收环节后移并稳步下划地方、培育新的地方主体税种、适当下沉部分非税收入管理权限等方式来实现。

北京大学国家发展研究院助理教授、北大中国经济研究中心研究员胡佳胤对界面新闻表示,在中央集中大部分财政收入的基本格局下,可以通过改革地方税体系如培育新的地方主体税种、调整共享税分成比例、或赋予地方一定的税收立法权等方式,增强地方自身的“造血”能力。这有助于地方政府形成稳定的收入预期,缓解结构性的债务压力,也可对发掘和培育地方经济增长新动能提供新的制度激励。

中诚信国际研究院研究员闫彦明对界面新闻表示,建议加快推进消费税征收环节后移并稳步下划地方,考虑到征收难度,可率先在小汽车、成品油两大领域开展试点,然后逐步推广。同时,当前地方税收主要依赖增值税、所得税等共享税,可延续以共享税为主的地方税体系,但适当提高地方分享比例,增厚地方收入。此外,鼓励地方因地制宜发展优势产业、培育壮大税源根基,并在此基础上完善税制,结合数字经济、绿色低碳等经济发展与转型中的重点领域,稳妥探索数字服务税、数字资产税、碳税等新型税种。

罗志恒也表示,“十五五”期间应积极拓展地方税源,同时完善以共享税为主的地方收入体系,比如可适当优化企业所得税、个人所得税等共享税的央地分享比例。目前,除部分企业(如国有邮政企业、国有商业银行、海洋石油企业等),企业所得税与个人所得税的中央与地方分享比例为中央60%、地方40%。出于增加地方自主财力的考虑,他提议可研究将中央与地方的税收分享比例分步骤审慎调整为中央55%、地方45%。

“企业所得税和个人所得税事关生产要素的流动,因此中央在其中占据主导地位是必须的。为推动全国统一大市场的构建,中央分享的比例必然要超过50%,同时又要兼顾增强地方自主财政实力。我觉得可以在现有的六四分成比例基础上进行微调,但不宜进行大幅变动,若大幅调整为五五分成则不利于增强中央宏观调控能力以及统一大市场的建设。”罗志恒说。

从中长期看,他表示,应以“增强地方财政自主权为核心”增加地方自主财力,让地方获得更多的财力自主调配空间,同时,配合事权和支出责任的上收,逐步实现各地财力与事权和支出责任相适应。比如,可在规范非税收入管理的前提下,适当下沉部分非税收入管理权限等;在推动事权与支出责任上移方面,可将基本公共服务均等化、社会保障、自然资源安全、粮油储备、金融监管、跨区域建设或公共服务、环境保护、基础研究等领域的事权进一步上收至中央,缓解地方政府“小马拉大车”的现状。

罗志恒还表示,增强财政可持续性,首要的是保持合理的宏观税负水平,对前期系列减税降费政策进行结构性调整与优化。

他提出了三点具体建议,一是清理不必要的税收优惠,提高对关键领域和重要环节(如科技创新、小微企业、鼓励生育)的税收优惠政策的精准性;二是选择对普通居民影响不大、但有利于推动绿色发展、缩小贫富差距的税种,进行税负的结构性调整;三是,根据经济发展状况及时研究探索新税源,例如数字资产税、碳税等等。

胡佳胤补充道,保持经济的增长活力是提升财政可持续性的重要基础。“如果国民经济发展不好,财政就会成为无源之水、无本之木。只有当市场经济蓬勃发展,财政的‘蛋糕’才能做大,可持续性才有坚实根基。”

她表示,政府应当创造公平、稳定、可预期的营商环境,减少对市场的不当干预,激发各类经营主体的内生动力和创新活力。同时,还需要避免政府过度负债对私营部门投资产生“挤出效应”。